自己回帰¶

このノートブックでは、`AutoReg` モデルを用いた自己回帰モデリングを紹介します。また、AICなどの情報量基準を最小化するモデルの選択を支援する `ar_select_order` についても説明します。自己回帰モデルは、以下の式で表されるダイナミクスを持ちます。

`AutoReg` は、以下のモデルも許可します。

決定論的項 (`trend`)

`n`: 決定論的項なし

`c`: 定数 (デフォルト)

`ct`: 定数と時間トレンド

`t`: 時間トレンドのみ

季節ダミー (`seasonal`)

`True` は、時系列の周期を \(s\) (例えば、月次データの場合は12) とすると、\(s-1\) 個のダミー変数を含めます。

カスタム決定論的項 (`deterministic`)

`DeterministicProcess` を受け入れます。

外生変数 (`exog`)

モデルに含める外生変数の `DataFrame` または `array` です。

選択されたラグの省略 (`lags`)

`lags` が整数の反復可能なオブジェクトの場合、これらのラグのみがモデルに含まれます。

完全な仕様は以下のとおりです。

ここで、

\(d_i\) は、\(mod(t, period) = i\) の場合に 1 となる季節ダミー変数です。モデルに定数が含まれている場合 ( `trend` に `c` が含まれている場合)、周期 0 は除外されます。

\(t\) は、最初の観測値で 1 から始まる時間トレンド (\(1,2,\ldots\)) です。

\(x_{t,j}\) は外生回帰変数です。**注** これらは、モデルを定義する際に左辺の変数と時間的に整合されます。

\(\epsilon_t\) は、ホワイトノイズプロセスであると仮定されます。

最初のセルでは、標準パッケージをインポートし、プロットをインラインで表示するように設定します。

[1]:

%matplotlib inline

import matplotlib.pyplot as plt

import pandas as pd

import pandas_datareader as pdr

import seaborn as sns

from statsmodels.tsa.api import acf, graphics, pacf

from statsmodels.tsa.ar_model import AutoReg, ar_select_order

このセルでは、プロットスタイルを設定し、matplotlibのpandas日付コンバーターを登録し、デフォルトの図のサイズを設定します。

[2]:

sns.set_style("darkgrid")

pd.plotting.register_matplotlib_converters()

# Default figure size

sns.mpl.rc("figure", figsize=(16, 6))

sns.mpl.rc("font", size=14)

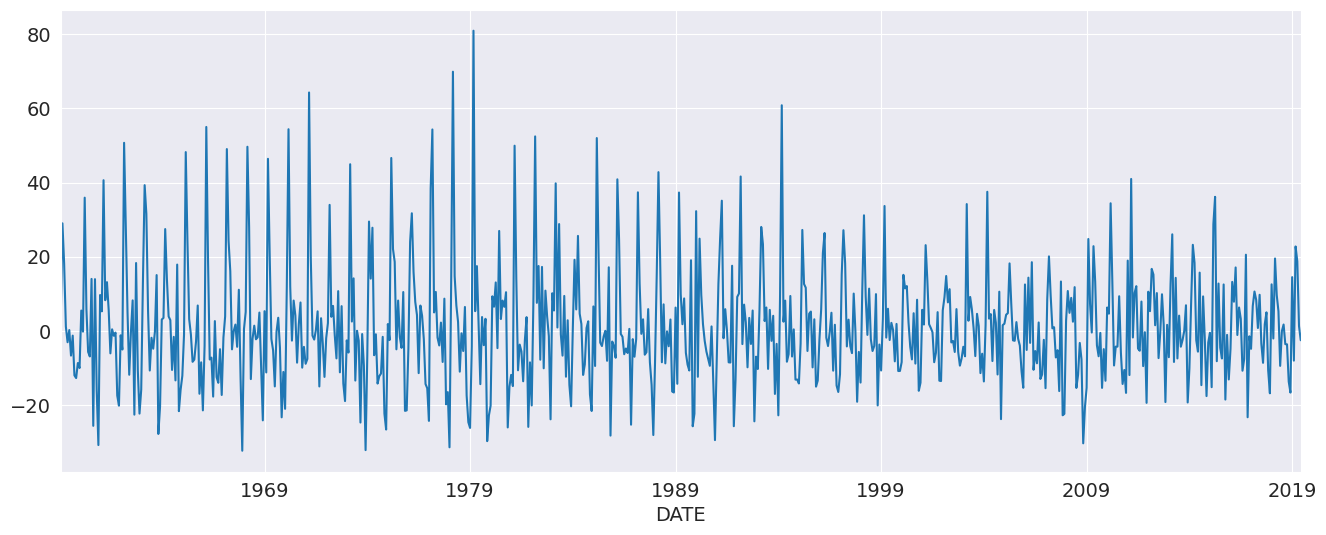

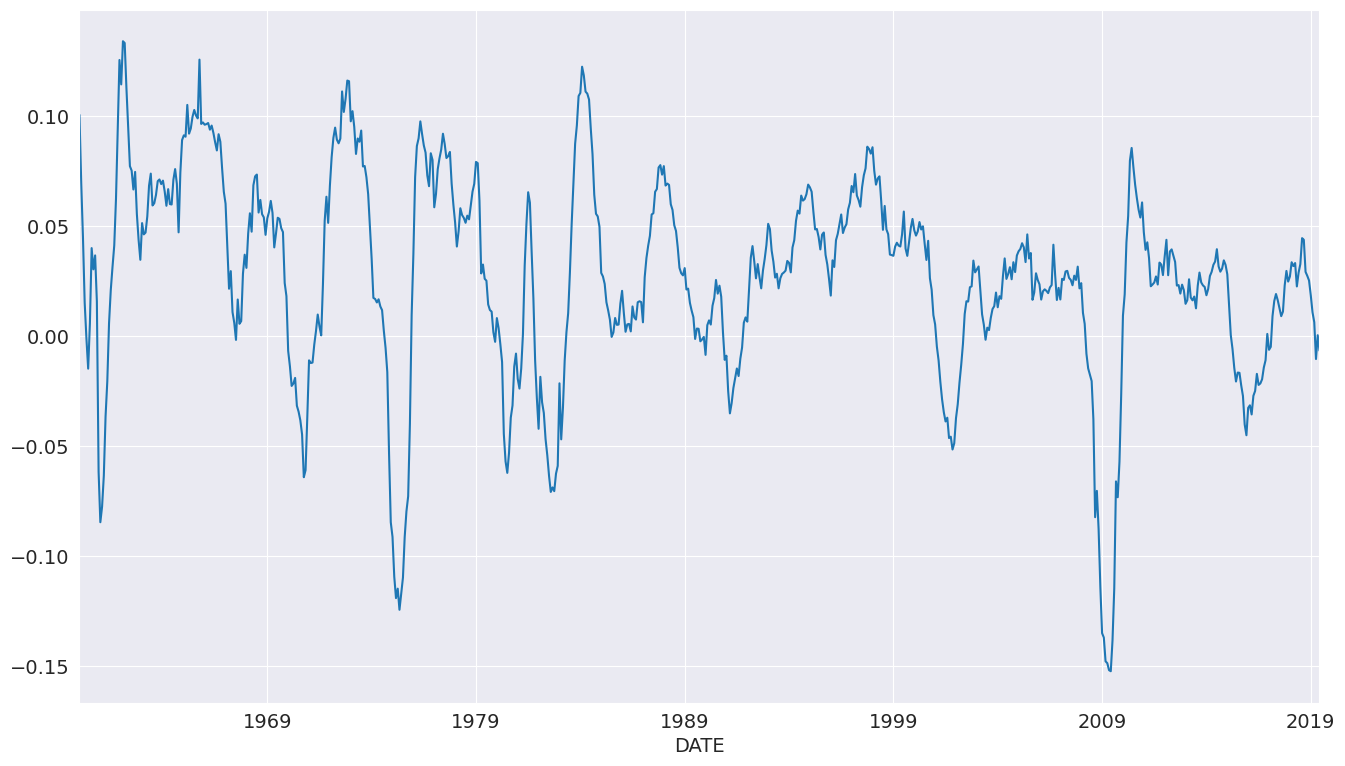

最初の例では、季節調整されていない米国住宅着工件数の前月比成長率を使用します。季節性は、ピークと谷の規則的なパターンによって明らかです。`AutoReg` を使用したときに警告が発生しないように、時系列の頻度を "MS" (月初め) に設定します。

[3]:

data = pdr.get_data_fred("HOUSTNSA", "1959-01-01", "2019-06-01")

housing = data.HOUSTNSA.pct_change().dropna()

# Scale by 100 to get percentages

housing = 100 * housing.asfreq("MS")

fig, ax = plt.subplots()

ax = housing.plot(ax=ax)

AR(3)から始めることができます。これはこのデータにとって良いモデルではありませんが、APIの基本的な使い方を示しています。

[4]:

mod = AutoReg(housing, 3, old_names=False)

res = mod.fit()

print(res.summary())

AutoReg Model Results

==============================================================================

Dep. Variable: HOUSTNSA No. Observations: 725

Model: AutoReg(3) Log Likelihood -2993.442

Method: Conditional MLE S.D. of innovations 15.289

Date: Thu, 03 Oct 2024 AIC 5996.884

Time: 15:55:21 BIC 6019.794

Sample: 05-01-1959 HQIC 6005.727

- 06-01-2019

===============================================================================

coef std err z P>|z| [0.025 0.975]

-------------------------------------------------------------------------------

const 1.1228 0.573 1.961 0.050 0.000 2.245

HOUSTNSA.L1 0.1910 0.036 5.235 0.000 0.120 0.263

HOUSTNSA.L2 0.0058 0.037 0.155 0.877 -0.067 0.079

HOUSTNSA.L3 -0.1939 0.036 -5.319 0.000 -0.265 -0.122

Roots

=============================================================================

Real Imaginary Modulus Frequency

-----------------------------------------------------------------------------

AR.1 0.9680 -1.3298j 1.6448 -0.1499

AR.2 0.9680 +1.3298j 1.6448 0.1499

AR.3 -1.9064 -0.0000j 1.9064 -0.5000

-----------------------------------------------------------------------------

`AutoReg` は、`OLS` と同じ共分散推定量をサポートしています。以下では、Whiteの共分散推定量である `cov_type="HC0"` を使用しています。パラメータ推定値は同じですが、標準誤差に依存するすべての量が変化します。

[5]:

res = mod.fit(cov_type="HC0")

print(res.summary())

AutoReg Model Results

==============================================================================

Dep. Variable: HOUSTNSA No. Observations: 725

Model: AutoReg(3) Log Likelihood -2993.442

Method: Conditional MLE S.D. of innovations 15.289

Date: Thu, 03 Oct 2024 AIC 5996.884

Time: 15:55:21 BIC 6019.794

Sample: 05-01-1959 HQIC 6005.727

- 06-01-2019

===============================================================================

coef std err z P>|z| [0.025 0.975]

-------------------------------------------------------------------------------

const 1.1228 0.601 1.869 0.062 -0.055 2.300

HOUSTNSA.L1 0.1910 0.035 5.499 0.000 0.123 0.259

HOUSTNSA.L2 0.0058 0.039 0.150 0.881 -0.070 0.081

HOUSTNSA.L3 -0.1939 0.036 -5.448 0.000 -0.264 -0.124

Roots

=============================================================================

Real Imaginary Modulus Frequency

-----------------------------------------------------------------------------

AR.1 0.9680 -1.3298j 1.6448 -0.1499

AR.2 0.9680 +1.3298j 1.6448 0.1499

AR.3 -1.9064 -0.0000j 1.9064 -0.5000

-----------------------------------------------------------------------------

[6]:

sel = ar_select_order(housing, 13, old_names=False)

sel.ar_lags

res = sel.model.fit()

print(res.summary())

AutoReg Model Results

==============================================================================

Dep. Variable: HOUSTNSA No. Observations: 725

Model: AutoReg(13) Log Likelihood -2676.157

Method: Conditional MLE S.D. of innovations 10.378

Date: Thu, 03 Oct 2024 AIC 5382.314

Time: 15:55:21 BIC 5450.835

Sample: 03-01-1960 HQIC 5408.781

- 06-01-2019

================================================================================

coef std err z P>|z| [0.025 0.975]

--------------------------------------------------------------------------------

const 1.3615 0.458 2.970 0.003 0.463 2.260

HOUSTNSA.L1 -0.2900 0.036 -8.161 0.000 -0.360 -0.220

HOUSTNSA.L2 -0.0828 0.031 -2.652 0.008 -0.144 -0.022

HOUSTNSA.L3 -0.0654 0.031 -2.106 0.035 -0.126 -0.005

HOUSTNSA.L4 -0.1596 0.031 -5.166 0.000 -0.220 -0.099

HOUSTNSA.L5 -0.0434 0.031 -1.387 0.165 -0.105 0.018

HOUSTNSA.L6 -0.0884 0.031 -2.867 0.004 -0.149 -0.028

HOUSTNSA.L7 -0.0556 0.031 -1.797 0.072 -0.116 0.005

HOUSTNSA.L8 -0.1482 0.031 -4.803 0.000 -0.209 -0.088

HOUSTNSA.L9 -0.0926 0.031 -2.960 0.003 -0.154 -0.031

HOUSTNSA.L10 -0.1133 0.031 -3.665 0.000 -0.174 -0.053

HOUSTNSA.L11 0.1151 0.031 3.699 0.000 0.054 0.176

HOUSTNSA.L12 0.5352 0.031 17.133 0.000 0.474 0.596

HOUSTNSA.L13 0.3178 0.036 8.937 0.000 0.248 0.388

Roots

==============================================================================

Real Imaginary Modulus Frequency

------------------------------------------------------------------------------

AR.1 1.0913 -0.0000j 1.0913 -0.0000

AR.2 0.8743 -0.5018j 1.0080 -0.0829

AR.3 0.8743 +0.5018j 1.0080 0.0829

AR.4 0.5041 -0.8765j 1.0111 -0.1669

AR.5 0.5041 +0.8765j 1.0111 0.1669

AR.6 0.0056 -1.0530j 1.0530 -0.2491

AR.7 0.0056 +1.0530j 1.0530 0.2491

AR.8 -0.5263 -0.9335j 1.0716 -0.3317

AR.9 -0.5263 +0.9335j 1.0716 0.3317

AR.10 -0.9525 -0.5880j 1.1194 -0.4120

AR.11 -0.9525 +0.5880j 1.1194 0.4120

AR.12 -1.2928 -0.2608j 1.3189 -0.4683

AR.13 -1.2928 +0.2608j 1.3189 0.4683

------------------------------------------------------------------------------

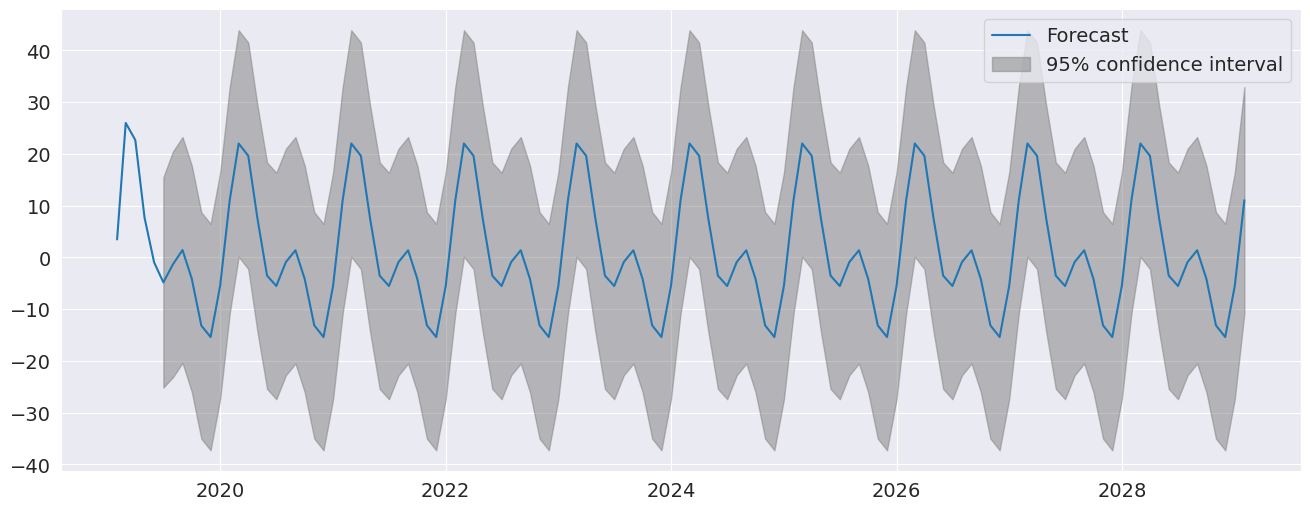

`plot_predict` は予測を可視化します。ここでは、モデルによって捉えられた強い季節性を示す多数の予測を生成します。

[7]:

fig = res.plot_predict(720, 840)

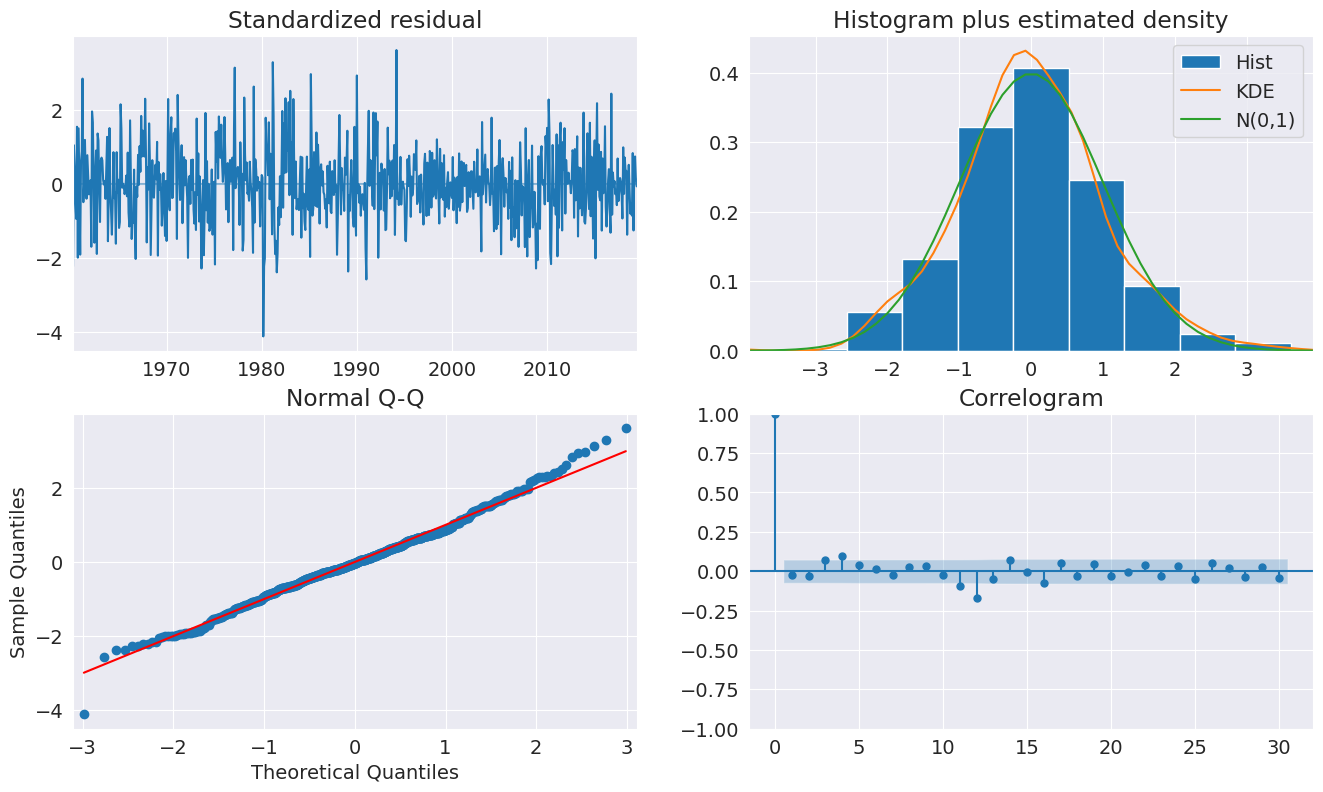

`plot_diagnositcs` は、モデルがデータの主要な特徴を捉えていることを示しています。

[8]:

fig = plt.figure(figsize=(16, 9))

fig = res.plot_diagnostics(fig=fig, lags=30)

季節ダミー¶

`AutoReg` は、季節性をモデル化する別の方法である季節ダミーをサポートしています。ダミー変数を含めると、ダイナミクスはAR(2)に短縮されます。

[9]:

sel = ar_select_order(housing, 13, seasonal=True, old_names=False)

sel.ar_lags

res = sel.model.fit()

print(res.summary())

AutoReg Model Results

==============================================================================

Dep. Variable: HOUSTNSA No. Observations: 725

Model: Seas. AutoReg(2) Log Likelihood -2652.556

Method: Conditional MLE S.D. of innovations 9.487

Date: Thu, 03 Oct 2024 AIC 5335.112

Time: 15:55:27 BIC 5403.863

Sample: 04-01-1959 HQIC 5361.648

- 06-01-2019

===============================================================================

coef std err z P>|z| [0.025 0.975]

-------------------------------------------------------------------------------

const 1.2726 1.373 0.927 0.354 -1.418 3.963

s(2,12) 32.6477 1.824 17.901 0.000 29.073 36.222

s(3,12) 23.0685 2.435 9.472 0.000 18.295 27.842

s(4,12) 10.7267 2.693 3.983 0.000 5.449 16.005

s(5,12) 1.6792 2.100 0.799 0.424 -2.437 5.796

s(6,12) -4.4229 1.896 -2.333 0.020 -8.138 -0.707

s(7,12) -4.2113 1.824 -2.309 0.021 -7.786 -0.636

s(8,12) -6.4124 1.791 -3.581 0.000 -9.922 -2.902

s(9,12) 0.1095 1.800 0.061 0.952 -3.419 3.638

s(10,12) -16.7511 1.814 -9.234 0.000 -20.307 -13.196

s(11,12) -20.7023 1.862 -11.117 0.000 -24.352 -17.053

s(12,12) -11.9554 1.778 -6.724 0.000 -15.440 -8.470

HOUSTNSA.L1 -0.2953 0.037 -7.994 0.000 -0.368 -0.223

HOUSTNSA.L2 -0.1148 0.037 -3.107 0.002 -0.187 -0.042

Roots

=============================================================================

Real Imaginary Modulus Frequency

-----------------------------------------------------------------------------

AR.1 -1.2862 -2.6564j 2.9514 -0.3218

AR.2 -1.2862 +2.6564j 2.9514 0.3218

-----------------------------------------------------------------------------

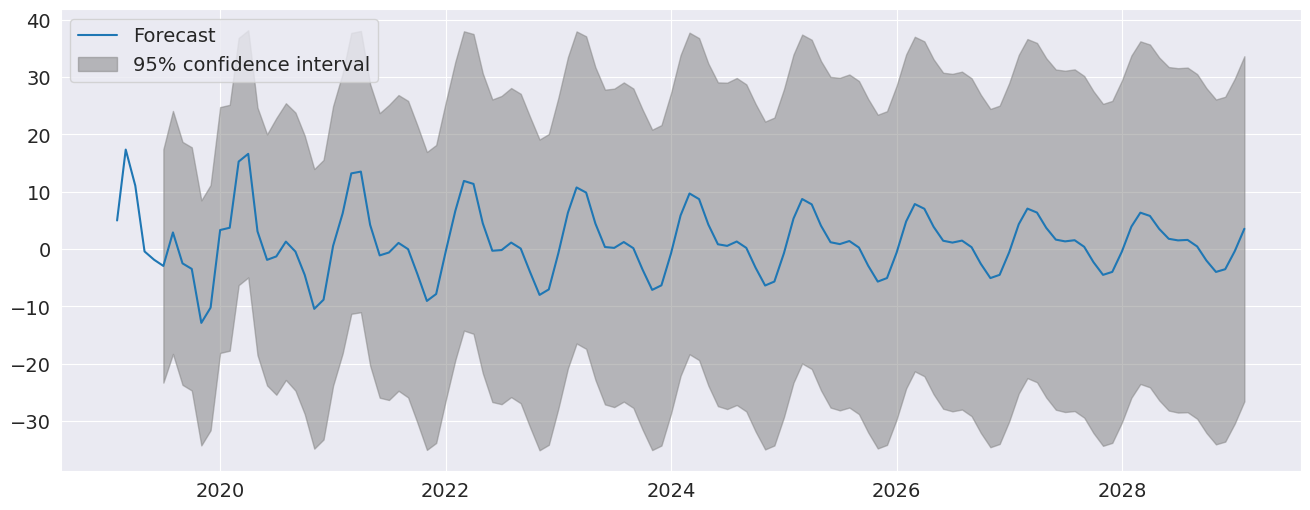

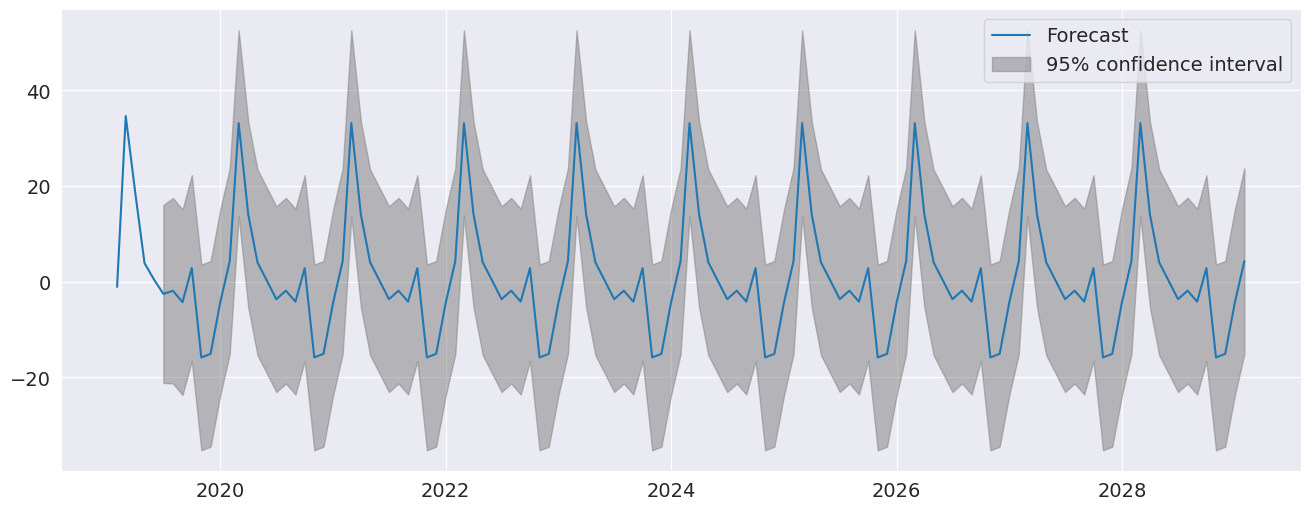

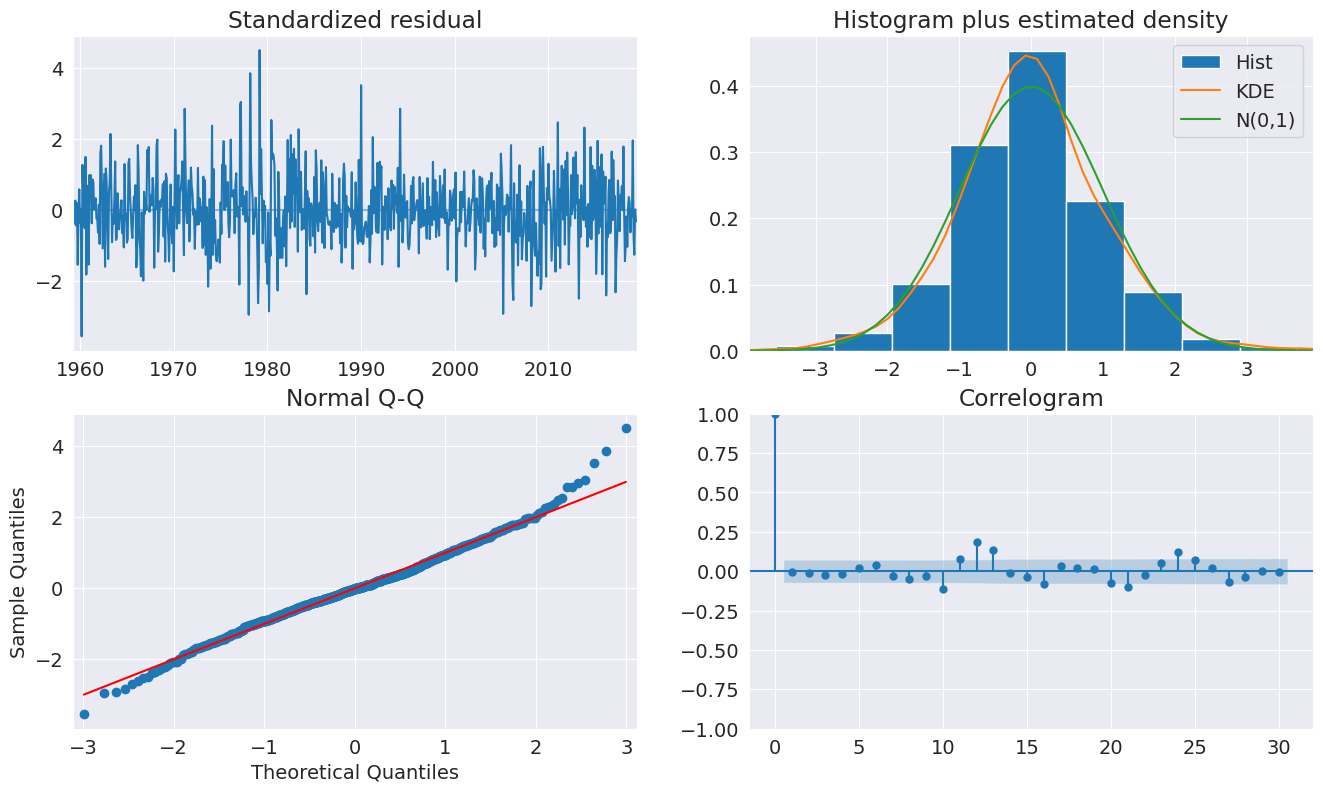

季節ダミーは、10年後までのすべての期間に重要な季節成分を持つ予測において明白です。

[10]:

fig = res.plot_predict(720, 840)

[11]:

fig = plt.figure(figsize=(16, 9))

fig = res.plot_diagnostics(lags=30, fig=fig)

季節ダイナミクス¶

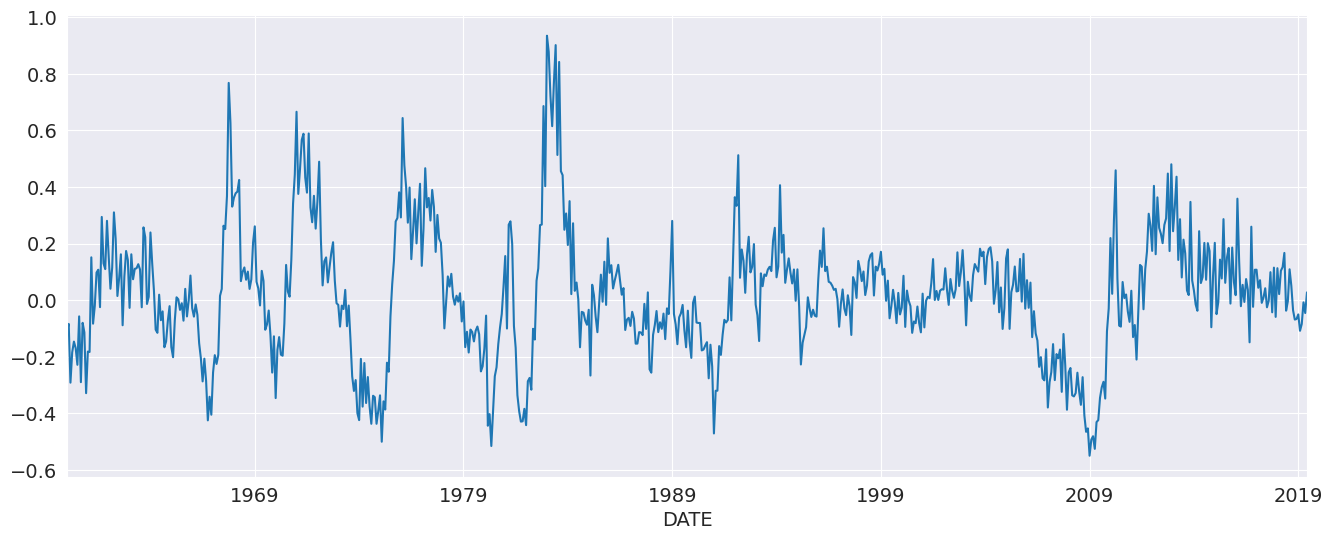

`AutoReg` は、OLSを使用してパラメータを推定するため、季節成分を直接サポートしていませんが、季節ARの制約を課さない過剰パラメータ化された季節ARを使用して季節ダイナミクスを捉えることができます。

[12]:

yoy_housing = data.HOUSTNSA.pct_change(12).resample("MS").last().dropna()

_, ax = plt.subplots()

ax = yoy_housing.plot(ax=ax)

まず、最大ラグのみを選択する単純な方法を使用してモデルを選択します。すべての下位ラグは自動的に含まれます。チェックする最大ラグは13に設定されています。これは、モデルが短期AR(1)成分と季節AR(1)成分の両方を持つ季節ARをネストできるようにするためです。つまり、

展開すると、

となります。`AutoReg` はこの構造を強制しませんが、ネストされたモデル

を推定できます。13個すべてのラグが選択されていることがわかります。

[13]:

sel = ar_select_order(yoy_housing, 13, old_names=False)

sel.ar_lags

[13]:

[1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13]

13個すべてのラグが必要な可能性は低いようです。`glob=True` を設定して、最大13個のラグを含む \(2^{13}\) 個のモデルすべてを検索できます。

ここでは、最初の3つ、7番目、そして最後に12番目と13番目が選択されていることがわかります。これは、表面上は上記で説明した構造と似ています。

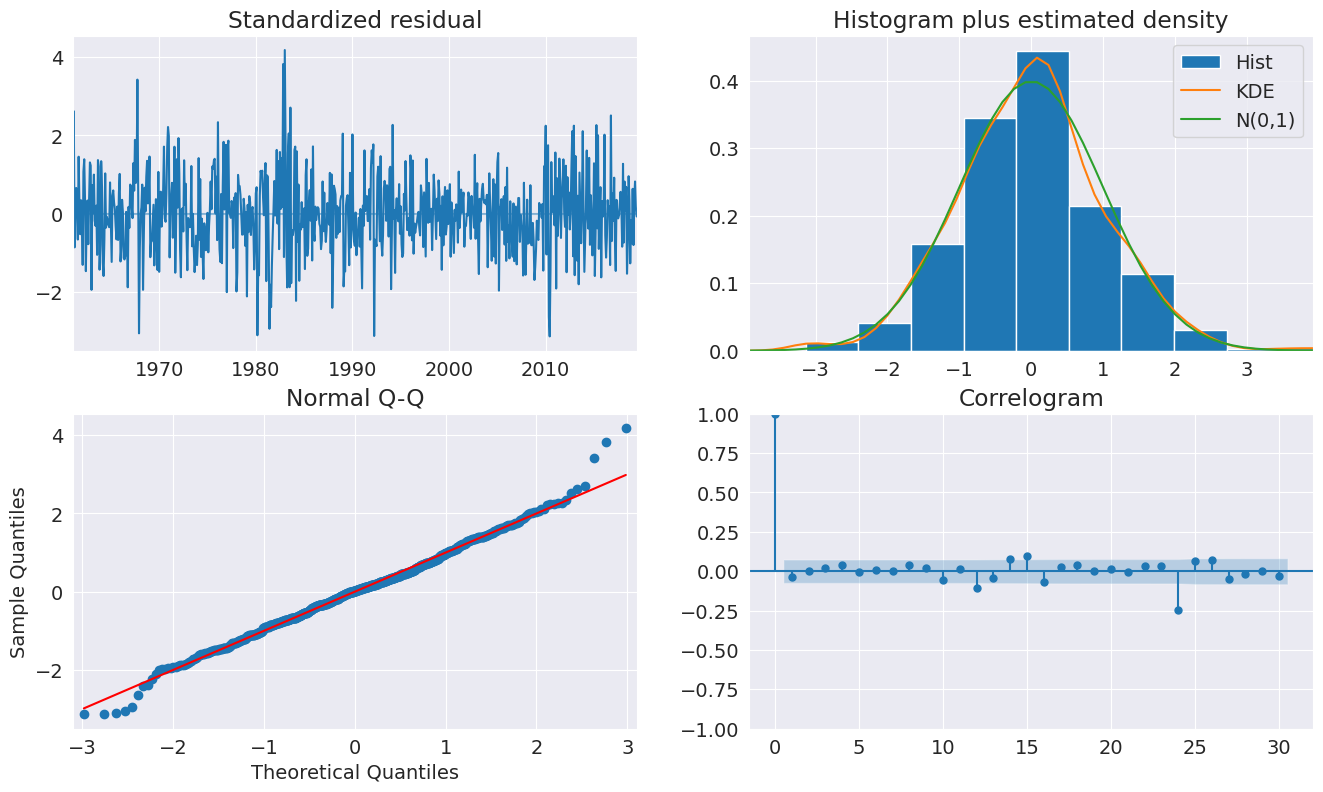

モデルをフィッティングした後、診断プロットを見て、この仕様がデータのダイナミクスを捉えるのに適切であるかどうかを確認します。

[14]:

sel = ar_select_order(yoy_housing, 13, glob=True, old_names=False)

sel.ar_lags

res = sel.model.fit()

print(res.summary())

AutoReg Model Results

==============================================================================

Dep. Variable: HOUSTNSA No. Observations: 714

Model: Restr. AutoReg(13) Log Likelihood 589.177

Method: Conditional MLE S.D. of innovations 0.104

Date: Thu, 03 Oct 2024 AIC -1162.353

Time: 15:55:45 BIC -1125.933

Sample: 02-01-1961 HQIC -1148.276

- 06-01-2019

================================================================================

coef std err z P>|z| [0.025 0.975]

--------------------------------------------------------------------------------

const 0.0035 0.004 0.875 0.382 -0.004 0.011

HOUSTNSA.L1 0.5640 0.035 16.167 0.000 0.496 0.632

HOUSTNSA.L2 0.2347 0.038 6.238 0.000 0.161 0.308

HOUSTNSA.L3 0.2051 0.037 5.560 0.000 0.133 0.277

HOUSTNSA.L7 -0.0903 0.030 -2.976 0.003 -0.150 -0.031

HOUSTNSA.L12 -0.3791 0.034 -11.075 0.000 -0.446 -0.312

HOUSTNSA.L13 0.3354 0.033 10.254 0.000 0.271 0.400

Roots

==============================================================================

Real Imaginary Modulus Frequency

------------------------------------------------------------------------------

AR.1 -1.0309 -0.2682j 1.0652 -0.4595

AR.2 -1.0309 +0.2682j 1.0652 0.4595

AR.3 -0.7454 -0.7417j 1.0515 -0.3754

AR.4 -0.7454 +0.7417j 1.0515 0.3754

AR.5 -0.3172 -1.0221j 1.0702 -0.2979

AR.6 -0.3172 +1.0221j 1.0702 0.2979

AR.7 0.2419 -1.0573j 1.0846 -0.2142

AR.8 0.2419 +1.0573j 1.0846 0.2142

AR.9 0.7840 -0.8303j 1.1420 -0.1296

AR.10 0.7840 +0.8303j 1.1420 0.1296

AR.11 1.0730 -0.2386j 1.0992 -0.0348

AR.12 1.0730 +0.2386j 1.0992 0.0348

AR.13 1.1193 -0.0000j 1.1193 -0.0000

------------------------------------------------------------------------------

[15]:

fig = plt.figure(figsize=(16, 9))

fig = res.plot_diagnostics(fig=fig, lags=30)

季節ダミーを含めることもできます。モデルは前年比の変化を使用しているため、これらはすべて有意ではありません。

[16]:

sel = ar_select_order(yoy_housing, 13, glob=True, seasonal=True, old_names=False)

sel.ar_lags

res = sel.model.fit()

print(res.summary())

AutoReg Model Results

====================================================================================

Dep. Variable: HOUSTNSA No. Observations: 714

Model: Restr. Seas. AutoReg(13) Log Likelihood 590.875

Method: Conditional MLE S.D. of innovations 0.104

Date: Thu, 03 Oct 2024 AIC -1143.751

Time: 16:08:11 BIC -1057.253

Sample: 02-01-1961 HQIC -1110.317

- 06-01-2019

================================================================================

coef std err z P>|z| [0.025 0.975]

--------------------------------------------------------------------------------

const 0.0167 0.014 1.215 0.224 -0.010 0.044

s(2,12) -0.0179 0.019 -0.931 0.352 -0.056 0.020

s(3,12) -0.0121 0.019 -0.630 0.528 -0.050 0.026

s(4,12) -0.0210 0.019 -1.089 0.276 -0.059 0.017

s(5,12) -0.0223 0.019 -1.157 0.247 -0.060 0.015

s(6,12) -0.0224 0.019 -1.160 0.246 -0.060 0.015

s(7,12) -0.0212 0.019 -1.096 0.273 -0.059 0.017

s(8,12) -0.0101 0.019 -0.520 0.603 -0.048 0.028

s(9,12) -0.0095 0.019 -0.491 0.623 -0.047 0.028

s(10,12) -0.0049 0.019 -0.252 0.801 -0.043 0.033

s(11,12) -0.0084 0.019 -0.435 0.664 -0.046 0.030

s(12,12) -0.0077 0.019 -0.400 0.689 -0.046 0.030

HOUSTNSA.L1 0.5630 0.035 16.160 0.000 0.495 0.631

HOUSTNSA.L2 0.2347 0.038 6.248 0.000 0.161 0.308

HOUSTNSA.L3 0.2075 0.037 5.634 0.000 0.135 0.280

HOUSTNSA.L7 -0.0916 0.030 -3.013 0.003 -0.151 -0.032

HOUSTNSA.L12 -0.3810 0.034 -11.149 0.000 -0.448 -0.314

HOUSTNSA.L13 0.3373 0.033 10.327 0.000 0.273 0.401

Roots

==============================================================================

Real Imaginary Modulus Frequency

------------------------------------------------------------------------------

AR.1 -1.0305 -0.2681j 1.0648 -0.4595

AR.2 -1.0305 +0.2681j 1.0648 0.4595

AR.3 -0.7447 -0.7414j 1.0509 -0.3754

AR.4 -0.7447 +0.7414j 1.0509 0.3754

AR.5 -0.3172 -1.0215j 1.0696 -0.2979

AR.6 -0.3172 +1.0215j 1.0696 0.2979

AR.7 0.2416 -1.0568j 1.0841 -0.2142

AR.8 0.2416 +1.0568j 1.0841 0.2142

AR.9 0.7837 -0.8304j 1.1418 -0.1296

AR.10 0.7837 +0.8304j 1.1418 0.1296

AR.11 1.0724 -0.2383j 1.0986 -0.0348

AR.12 1.0724 +0.2383j 1.0986 0.0348

AR.13 1.1192 -0.0000j 1.1192 -0.0000

------------------------------------------------------------------------------

鉱工業生産¶

鉱工業生産指数データを使用して、予測を調べます。

[17]:

data = pdr.get_data_fred("INDPRO", "1959-01-01", "2019-06-01")

ind_prod = data.INDPRO.pct_change(12).dropna().asfreq("MS")

_, ax = plt.subplots(figsize=(16, 9))

ind_prod.plot(ax=ax)

[17]:

<Axes: xlabel='DATE'>

まず、最大12個のラグを使用してモデルを選択します。多くの係数が有意ではありませんが、AR(13)はBIC基準を最小化します。

[18]:

sel = ar_select_order(ind_prod, 13, "bic", old_names=False)

res = sel.model.fit()

print(res.summary())

AutoReg Model Results

==============================================================================

Dep. Variable: INDPRO No. Observations: 714

Model: AutoReg(13) Log Likelihood 2321.382

Method: Conditional MLE S.D. of innovations 0.009

Date: Thu, 03 Oct 2024 AIC -4612.763

Time: 16:08:12 BIC -4544.476

Sample: 02-01-1961 HQIC -4586.368

- 06-01-2019

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

const 0.0012 0.000 2.783 0.005 0.000 0.002

INDPRO.L1 1.1577 0.035 33.179 0.000 1.089 1.226

INDPRO.L2 -0.0822 0.053 -1.543 0.123 -0.187 0.022

INDPRO.L3 7.041e-05 0.053 0.001 0.999 -0.104 0.104

INDPRO.L4 0.0076 0.053 0.143 0.886 -0.096 0.111

INDPRO.L5 -0.1329 0.053 -2.529 0.011 -0.236 -0.030

INDPRO.L6 -0.0080 0.052 -0.153 0.879 -0.111 0.095

INDPRO.L7 0.0556 0.052 1.064 0.287 -0.047 0.158

INDPRO.L8 -0.0296 0.052 -0.568 0.570 -0.132 0.073

INDPRO.L9 0.0920 0.052 1.770 0.077 -0.010 0.194

INDPRO.L10 -0.0808 0.052 -1.552 0.121 -0.183 0.021

INDPRO.L11 -0.0003 0.052 -0.005 0.996 -0.102 0.102

INDPRO.L12 -0.3820 0.052 -7.364 0.000 -0.484 -0.280

INDPRO.L13 0.3613 0.033 10.996 0.000 0.297 0.426

Roots

==============================================================================

Real Imaginary Modulus Frequency

------------------------------------------------------------------------------

AR.1 -1.0408 -0.2913j 1.0808 -0.4566

AR.2 -1.0408 +0.2913j 1.0808 0.4566

AR.3 -0.7803 -0.8039j 1.1204 -0.3726

AR.4 -0.7803 +0.8039j 1.1204 0.3726

AR.5 -0.2728 -1.0533j 1.0880 -0.2903

AR.6 -0.2728 +1.0533j 1.0880 0.2903

AR.7 0.2716 -1.0507j 1.0852 -0.2097

AR.8 0.2716 +1.0507j 1.0852 0.2097

AR.9 0.8010 -0.7285j 1.0827 -0.1175

AR.10 0.8010 +0.7285j 1.0827 0.1175

AR.11 1.0219 -0.2219j 1.0457 -0.0340

AR.12 1.0219 +0.2219j 1.0457 0.0340

AR.13 1.0560 -0.0000j 1.0560 -0.0000

------------------------------------------------------------------------------

グローバルサーチを使用することもできます。これにより、短いラグを必要とせずに、必要に応じてより長いラグを入力できます。ここでは、多くのラグが削除されています。モデルは、データに何らかの季節性がある可能性を示唆しています。

[19]:

sel = ar_select_order(ind_prod, 13, "bic", glob=True, old_names=False)

sel.ar_lags

res_glob = sel.model.fit()

print(res.summary())

AutoReg Model Results

==============================================================================

Dep. Variable: INDPRO No. Observations: 714

Model: AutoReg(13) Log Likelihood 2321.382

Method: Conditional MLE S.D. of innovations 0.009

Date: Thu, 03 Oct 2024 AIC -4612.763

Time: 16:08:14 BIC -4544.476

Sample: 02-01-1961 HQIC -4586.368

- 06-01-2019

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

const 0.0012 0.000 2.783 0.005 0.000 0.002

INDPRO.L1 1.1577 0.035 33.179 0.000 1.089 1.226

INDPRO.L2 -0.0822 0.053 -1.543 0.123 -0.187 0.022

INDPRO.L3 7.041e-05 0.053 0.001 0.999 -0.104 0.104

INDPRO.L4 0.0076 0.053 0.143 0.886 -0.096 0.111

INDPRO.L5 -0.1329 0.053 -2.529 0.011 -0.236 -0.030

INDPRO.L6 -0.0080 0.052 -0.153 0.879 -0.111 0.095

INDPRO.L7 0.0556 0.052 1.064 0.287 -0.047 0.158

INDPRO.L8 -0.0296 0.052 -0.568 0.570 -0.132 0.073

INDPRO.L9 0.0920 0.052 1.770 0.077 -0.010 0.194

INDPRO.L10 -0.0808 0.052 -1.552 0.121 -0.183 0.021

INDPRO.L11 -0.0003 0.052 -0.005 0.996 -0.102 0.102

INDPRO.L12 -0.3820 0.052 -7.364 0.000 -0.484 -0.280

INDPRO.L13 0.3613 0.033 10.996 0.000 0.297 0.426

Roots

==============================================================================

Real Imaginary Modulus Frequency

------------------------------------------------------------------------------

AR.1 -1.0408 -0.2913j 1.0808 -0.4566

AR.2 -1.0408 +0.2913j 1.0808 0.4566

AR.3 -0.7803 -0.8039j 1.1204 -0.3726

AR.4 -0.7803 +0.8039j 1.1204 0.3726

AR.5 -0.2728 -1.0533j 1.0880 -0.2903

AR.6 -0.2728 +1.0533j 1.0880 0.2903

AR.7 0.2716 -1.0507j 1.0852 -0.2097

AR.8 0.2716 +1.0507j 1.0852 0.2097

AR.9 0.8010 -0.7285j 1.0827 -0.1175

AR.10 0.8010 +0.7285j 1.0827 0.1175

AR.11 1.0219 -0.2219j 1.0457 -0.0340

AR.12 1.0219 +0.2219j 1.0457 0.0340

AR.13 1.0560 -0.0000j 1.0560 -0.0000

------------------------------------------------------------------------------

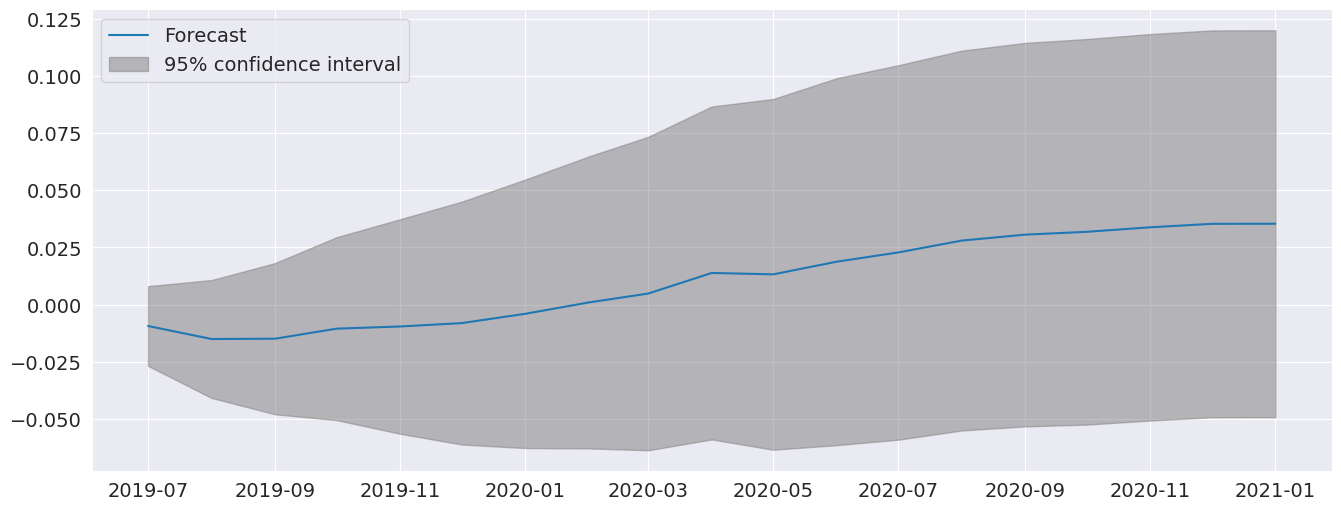

`plot_predict` を使用して、信頼区間とともに予測プロットを作成できます。ここでは、最後の観測値から開始して18か月間続く予測を作成します.

[20]:

ind_prod.shape

[20]:

(714,)

[21]:

fig = res_glob.plot_predict(start=714, end=732)

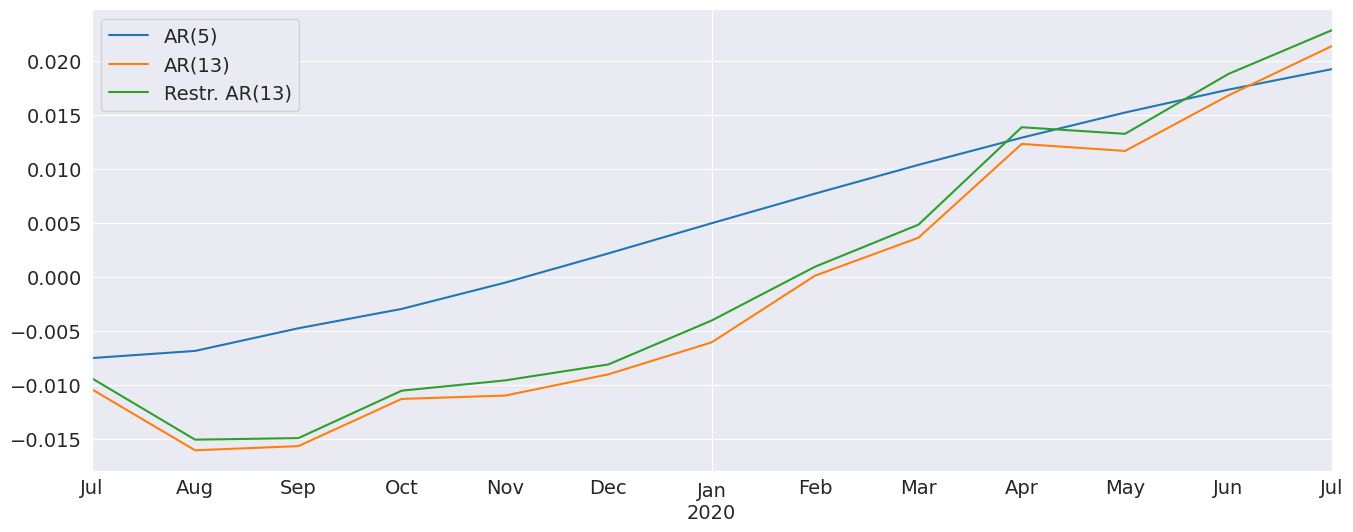

完全なモデルと制限付きモデルの予測は非常によく似ています。また、非常に異なるダイナミクスを持つAR(5)も含まれています。

[22]:

res_ar5 = AutoReg(ind_prod, 5, old_names=False).fit()

predictions = pd.DataFrame(

{

"AR(5)": res_ar5.predict(start=714, end=726),

"AR(13)": res.predict(start=714, end=726),

"Restr. AR(13)": res_glob.predict(start=714, end=726),

}

)

_, ax = plt.subplots()

ax = predictions.plot(ax=ax)

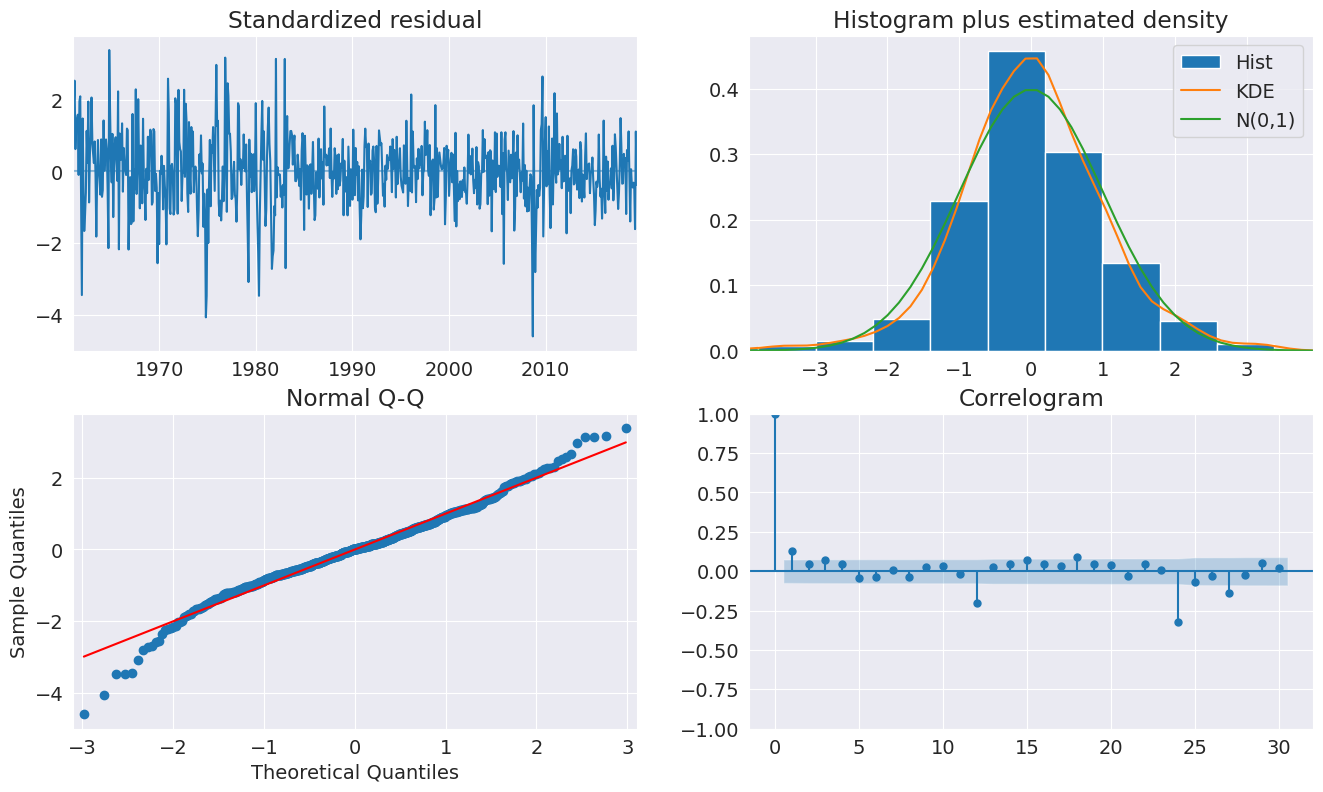

診断は、モデルがデータのダイナミクスのほとんどを捉えていることを示しています。ACFは季節周期におけるパターンを示しており、より完全な季節モデル(`SARIMAX`)が必要になる場合があります。

[23]:

fig = plt.figure(figsize=(16, 9))

fig = res_glob.plot_diagnostics(fig=fig, lags=30)

予測¶

予測は、結果インスタンスの `predict` メソッドを使用して生成されます。デフォルトでは、1ステップの予測である静的予測が生成されます。複数ステップの予測を生成するには、`dynamic=True` を使用する必要があります。

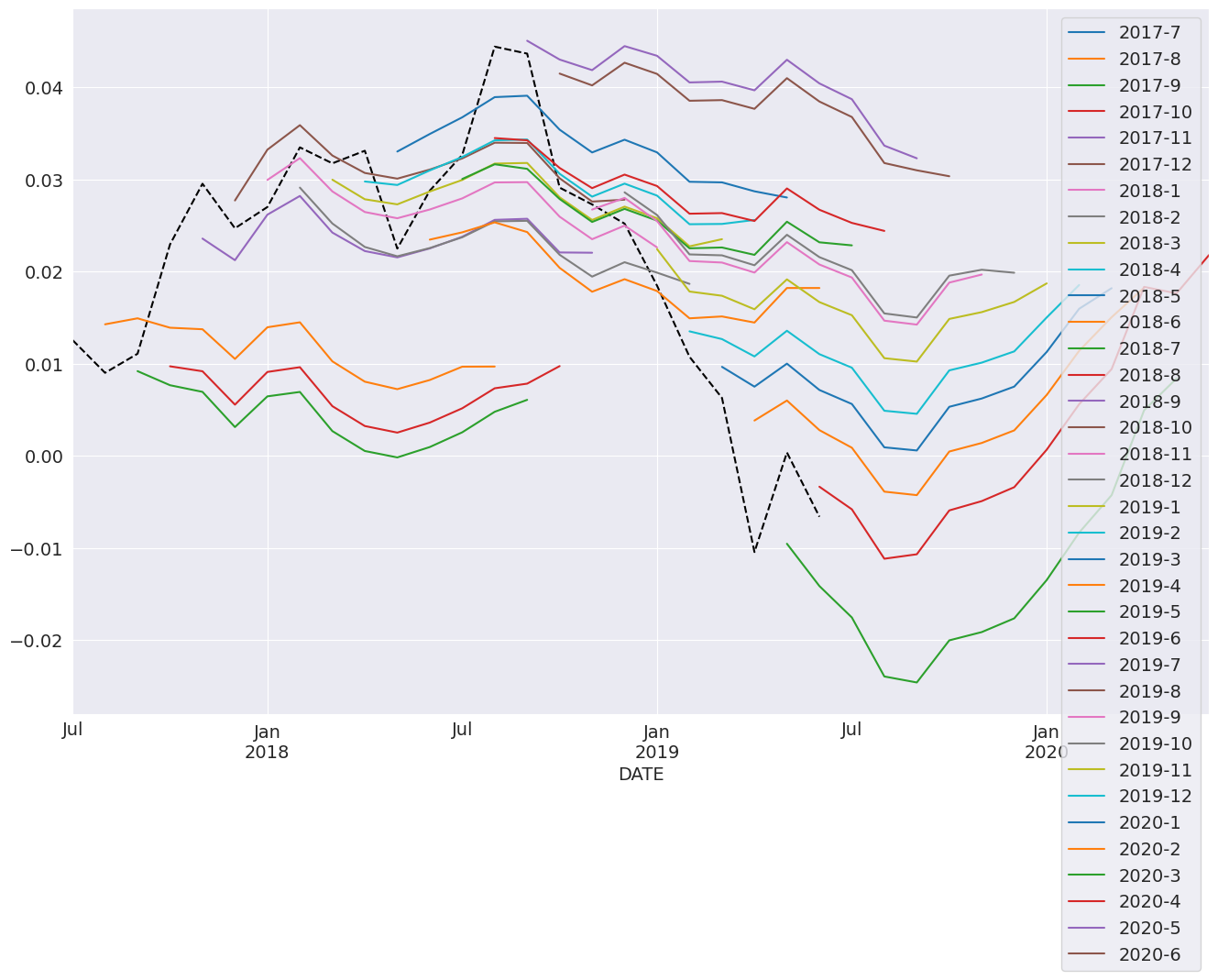

次のセルでは、サンプルの最後の24期間について、12ステップ先の予測を生成します。これにはループが必要です。

**注**: これらは技術的にはサンプル内です。なぜなら、予測に使用しているデータはパラメータの推定に使用されたからです。サンプル外の予測を作成するには、2つのモデルが必要です。1つ目は、サンプル外の期間を除外する必要があります。2つ目は、サンプル外の期間を除外した短いサンプルモデルのパラメータを使用して、フルサンプルモデルの `predict` メソッドを使用します。

[24]:

import numpy as np

start = ind_prod.index[-24]

forecast_index = pd.date_range(start, freq=ind_prod.index.freq, periods=36)

cols = ["-".join(str(val) for val in (idx.year, idx.month)) for idx in forecast_index]

forecasts = pd.DataFrame(index=forecast_index, columns=cols)

for i in range(1, 24):

fcast = res_glob.predict(

start=forecast_index[i], end=forecast_index[i + 12], dynamic=True

)

forecasts.loc[fcast.index, cols[i]] = fcast

_, ax = plt.subplots(figsize=(16, 10))

ind_prod.iloc[-24:].plot(ax=ax, color="black", linestyle="--")

ax = forecasts.plot(ax=ax)

SARIMAXとの比較¶

`SARIMAX` は、外生回帰変数を持つ季節自己回帰和分移動平均モデルの実装です。以下をサポートしています。

季節および非季節ARおよびMA成分の指定

外生変数の包含

カルマンフィルターを使用した完全最尤推定

このモデルは、`AutoReg` よりも機能が豊富です。`SARIMAX` とは異なり、`AutoReg` はOLSを使用してパラメータを推定します。これは高速であり、問題はグローバルに凸であるため、局所解の問題はありません。閉形式推定量とそのパフォーマンスは、AR(P)モデルを比較する場合の `AutoReg` の `SARIMAX` に対する主な利点です。`AutoReg` は季節ダミーもサポートしており、ユーザーが外生回帰変数として含めれば `SARIMAX` と一緒に使用できます。

[25]:

from statsmodels.tsa.api import SARIMAX

sarimax_mod = SARIMAX(ind_prod, order=((1, 5, 12, 13), 0, 0), trend="c")

sarimax_res = sarimax_mod.fit()

print(sarimax_res.summary())

RUNNING THE L-BFGS-B CODE

* * *

Machine precision = 2.220D-16

N = 6 M = 10

At X0 0 variables are exactly at the bounds

At iterate 0 f= -3.21907D+00 |proj g|= 1.78480D+01

This problem is unconstrained.

At iterate 5 f= -3.22490D+00 |proj g|= 1.52242D-01

At iterate 10 f= -3.22526D+00 |proj g|= 1.46006D+00

At iterate 15 f= -3.22550D+00 |proj g|= 7.46711D-01

At iterate 20 f= -3.22610D+00 |proj g|= 2.52890D-01

At iterate 25 f= -3.22611D+00 |proj g|= 1.80088D-01

At iterate 30 f= -3.22646D+00 |proj g|= 1.46895D+00

At iterate 35 f= -3.22677D+00 |proj g|= 1.05336D-01

At iterate 40 f= -3.22678D+00 |proj g|= 3.20093D-02

* * *

Tit = total number of iterations

Tnf = total number of function evaluations

Tnint = total number of segments explored during Cauchy searches

Skip = number of BFGS updates skipped

Nact = number of active bounds at final generalized Cauchy point

Projg = norm of the final projected gradient

F = final function value

* * *

N Tit Tnf Tnint Skip Nact Projg F

6 41 64 1 0 0 3.201D-02 -3.227D+00

F = -3.2267786140514940

CONVERGENCE: REL_REDUCTION_OF_F_<=_FACTR*EPSMCH

SARIMAX Results

=========================================================================================

Dep. Variable: INDPRO No. Observations: 714

Model: SARIMAX([1, 5, 12, 13], 0, 0) Log Likelihood 2303.920

Date: Thu, 03 Oct 2024 AIC -4595.840

Time: 16:08:18 BIC -4568.415

Sample: 01-01-1960 HQIC -4585.248

- 06-01-2019

Covariance Type: opg

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

intercept 0.0011 0.000 2.534 0.011 0.000 0.002

ar.L1 1.0801 0.010 107.331 0.000 1.060 1.100

ar.L5 -0.0847 0.011 -7.592 0.000 -0.107 -0.063

ar.L12 -0.4428 0.026 -17.302 0.000 -0.493 -0.393

ar.L13 0.4073 0.025 16.213 0.000 0.358 0.457

sigma2 9.136e-05 3.08e-06 29.630 0.000 8.53e-05 9.74e-05

===================================================================================

Ljung-Box (L1) (Q): 21.77 Jarque-Bera (JB): 959.65

Prob(Q): 0.00 Prob(JB): 0.00

Heteroskedasticity (H): 0.37 Skew: -0.63

Prob(H) (two-sided): 0.00 Kurtosis: 8.54

===================================================================================

Warnings:

[1] Covariance matrix calculated using the outer product of gradients (complex-step).

Warning: more than 10 function and gradient

evaluations in the last line search. Termination

may possibly be caused by a bad search direction.

[26]:

sarimax_params = sarimax_res.params.iloc[:-1].copy()

sarimax_params.index = res_glob.params.index

params = pd.concat([res_glob.params, sarimax_params], axis=1, sort=False)

params.columns = ["AutoReg", "SARIMAX"]

params

[26]:

| AutoReg | SARIMAX | |

|---|---|---|

| 定数 | 0.001234 | 0.001085 |

| INDPRO.L1 | 1.088761 | 1.080116 |

| INDPRO.L5 | -0.105665 | -0.084738 |

| INDPRO.L12 | -0.388374 | -0.442793 |

| INDPRO.L13 | 0.362319 | 0.407338 |

カスタム決定論的プロセス¶

deterministic パラメータを使用すると、カスタムの DeterministicProcess を使用できます。これにより、より複雑な決定論的項を構築できます。たとえば、2 つの周期を持つ季節成分を含む項や、次の例に示すように、季節ダミーではなくフーリエ級数を使用する項などです。

[27]:

from statsmodels.tsa.deterministic import DeterministicProcess

dp = DeterministicProcess(housing.index, constant=True, period=12, fourier=2)

mod = AutoReg(housing, 2, trend="n", seasonal=False, deterministic=dp)

res = mod.fit()

print(res.summary())

AutoReg Model Results

==============================================================================

Dep. Variable: HOUSTNSA No. Observations: 725

Model: AutoReg(2) Log Likelihood -2716.505

Method: Conditional MLE S.D. of innovations 10.364

Date: Thu, 03 Oct 2024 AIC 5449.010

Time: 16:08:18 BIC 5485.677

Sample: 04-01-1959 HQIC 5463.163

- 06-01-2019

===============================================================================

coef std err z P>|z| [0.025 0.975]

-------------------------------------------------------------------------------

const 1.7550 0.391 4.485 0.000 0.988 2.522

sin(1,12) 16.7443 0.860 19.478 0.000 15.059 18.429

cos(1,12) 4.9409 0.588 8.409 0.000 3.789 6.093

sin(2,12) 12.9364 0.619 20.889 0.000 11.723 14.150

cos(2,12) -0.4738 0.754 -0.628 0.530 -1.952 1.004

HOUSTNSA.L1 -0.3905 0.037 -10.664 0.000 -0.462 -0.319

HOUSTNSA.L2 -0.1746 0.037 -4.769 0.000 -0.246 -0.103

Roots

=============================================================================

Real Imaginary Modulus Frequency

-----------------------------------------------------------------------------

AR.1 -1.1182 -2.1159j 2.3932 -0.3274

AR.2 -1.1182 +2.1159j 2.3932 0.3274

-----------------------------------------------------------------------------

[28]:

fig = res.plot_predict(720, 840)